삼화콘덴서 주가 엘지 때문에

1956년 8월 오한실업주식회사 설립이 삼화콘덴서의 시작이었습니다 대표이사 오동선이 자본금 1백만원으로 시작을 했어요 1960년 12월 회사명을 오한실업주식회사에서 삼화전기산업주식회사로 변경하였습니다 이후 일본콘덴서공업과 제조기술 제휴를 맺었고 1963년부터 한국 최초 고압 및 저압 진상용 콘덴서 양산 개시를 시작했습니다

이렇게 삼화콘덴서는 한걸음 한걸음 성장을 해왔는데요 1968년 8월에 회사명을 삼화콘덴서로 변경하게 되었습니다 1970년대에는 수출실적 1,000,000 돌파를 했고 꾸준한 실적으로 수많은 인증과 글로벌 시장으로 진입하게 되었습니다

삼화콘덴서 주가를 보면 이러한 행보를 알 수 있는데요 작년 4월을 기점으로 계속 상승세를 보이고 있습니다 올해에 들어서는 상한가 99300을 찍기도 했습니다 이토록 많은 관심을 받는 이유가 무엇일까요

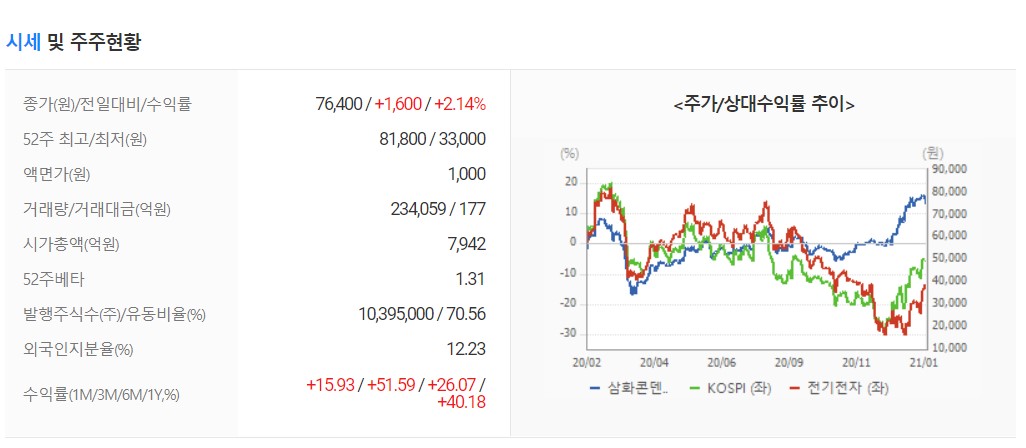

◈삼화콘덴서 주가 현황◈

삼화콘덴서 주가는 상한가 99300으로 엄청난 기록을 갱신했습니다 하한가 53500 52주 최저 33000 최고 81800으로 작년 3만원대에 비하면 어마어마한 차이를 보여주죠 외국인 비율은 12.23% 시가총액은 8025억으로 코스피 236위 입니다 외국인의 경우 작년 12월 17일 11.38%의 지분율을 보였고 지난 2월 1일에는 12.23%의 지분율을 보였습니다

꾸준히 순매수량이 증가하고 있음을 알 수 있죠 기관들은 더욱 활발하게 순매수량이 증가하고 있습니다 12월 결산을 보면 EPS 2852 BPS 14890 PER 26.79 업종 PER 119.01 PBR 5.13 현금배당수익률 0.33%로 기록되어 있네요

지난 1일에 업데이트된 주요주주 현황도 살펴볼게요 오영주외 3인이 보유지분 28.15% 국민연금공단이 6.67% 자사주 1.29%입니다

◈삼화콘덴서 주가 전망◈

전문가들은 삼화콘덴서 주가를 어떻게 바라보고 있을까요? 투자의견은 4 목표주가는 88000 EPS는 2501 PER은 30.55 입니다 추정기관수는 1 매수의견을 보이고 있습니다 SK로 지난 1월 7일 목표가 88000을 제시하며 긍정적인 측면을 보였습니다 삼성의 경우 MLCC 성장으로 기대를 하고 있으며 LG전자 성장에 따라 지켜봐야할 부분으로 의견을 보였습니다

SK는 MLCC 전사 실적 견인과 구조적 호황으로 매수의견을 보였으며 중요한것은 주요 고객사가 LG전자라는 것을 강조했습니다 그래서 매수 의견을 유지했어요 주요 고객사인 LG전자 사업부의 빠른 회복에 따른 낙수 효과를 기대하며 긍정적인 전망을 바라보고 있습니다

SK증권 연구원은 삼화콘덴서의 MLCC 전사 이익 기여도가 82%로 커패시터 제품 포트폴리오중 압도적이라며 지난 MLCC 공급 부족이 풀리면서 실적이 떨어졌으나 5G 모바일과 고화질 TV수요 확대로 성장기에 돌입했다며 긍정적인 전망을 내비쳤습니다

특히 앞에서도 말한 MLCC내 주요 고객사가 LG전자로 40%의 비중을 차지하고 있는 만큼 잊으면 안된다고 거듭 강조했습니다 LG전자의 자동차 부품사업과 가전, TV의 호황으로 삼화콘덴서 주가에도 긍정적인 반응이 나타날것이라며 높은 기대감을 보였습니다 그중에서도 전장용 MLCC가 매출 비중 35%를 차지하고 있어 더욱 기대한다고 밝혔습니다

또한 지난 21일에는 고용노동부에서 일자리창출 유공 정부포상 및 청년친화강소기업 선정식을 개최하고 삼화콘덴서공업이 일자리 창출과 취업취약계층을 위한 일자리 나누기의 공로를 인정, 은탑산업훈장을 수여했습니다 삼화콘덴서공업 회장은 교대제 전환으로 노동시간을 단축해 2018년 이후 313명을 신규채용했다고 밝혔습니다

포인트

주요고객사가 LG전자임을 잊지말것

해당글은 개인적인 의견으로 단순 참고용일 뿐입니다 종목의 가치나 상승 하락을 보장하지 않으니 투자로 인한 손실책임은 모두 본인에게 있습니다